In questo articolo vedremo come evitare il pignoramento del conto corrente affidato (scopri le ultime notizie su bonus, Rdc e assegno unico, su Invalidità e Legge 104, sui mutui, sul fisco, sulle offerte di lavoro e i concorsi attivi. Leggile gratis su WhatsApp, Telegram e Facebook).

Come funziona il pignoramento del conto corrente affidato

L’affidamento bancario, noto anche come fido bancario o scoperto di conto corrente, è una agevolazione finanziaria che una banca può concedere al cliente su richiesta. Il servizio permette al cliente di avere accesso a una somma di denaro superiore a quella effettivamente depositata sul proprio conto corrente.

In pratica, se il saldo del conto scende sotto zero, la banca copre la differenza fino a un importo prestabilito, consentendo al cliente di continuare le operazioni bancarie senza interruzioni. Questo strumento è particolarmente utile per gestire temporanei problemi di liquidità.

Il pignoramento del conto corrente è invece una forma specifica di pignoramento presso terzi. Questa procedura legale viene avviata da un creditore che, assistito da un avvocato, agisce nei confronti di un debitore per recuperare crediti inesigibili mediante l’espropriazione di fondi disponibili sul conto corrente del debitore. Durante il processo, la banca, cioè il terzo” coinvolto, riceve notifica della necessità di bloccare i fondi fino al soddisfacimento del debito o al raggiungimento di un accordo tra le parti coinvolte.

Entra nella community, informati e fai le tue domande su Youtube e Instagram.

Posso evitare il pignoramento del conto corrente affidato?

I conti correnti affidati, come abbiamo detto, includono una funzionalità nota come fido o “scoperto”, che rappresenta una somma di denaro anticipata dalla banca al titolare del conto. Questa possibilità è comune nei conti correnti con carta di credito, consentendo l’utilizzo di fondi non effettivamente presenti sul conto, anticipati temporaneamente dalla banca.

Quando viene avviato un pignoramento di un conto corrente in rosso con un fido, il credito disponibile tramite lo scoperto non può essere pignorato. Durante una procedura di pignoramento, infatti, solo i fondi depositati dal contocorrentista possono essere soggetti a espropriazione. Le somme disponibili grazie al fido, essendo un anticipo della banca, non sono considerate proprietà del debitore e quindi non possono essere rivendicate dai creditori.

In parole povere, non dovete preoccuparvi di evitare il pignoramento del conto corrente affidato, se questo ha un saldo pari a zero o in negativo, perché il cosiddetto “scoperto” non può mai essere pignorato. In caso di pignoramento del conto corrente affidato, lo ripetiamo, solo le somme realmente presenti e appartenenti al creditore possono essere pignorate (in parte), ma il fido non può mai essere toccato.

Qual è il limite di pignoramento del conto corrente nel 2024?

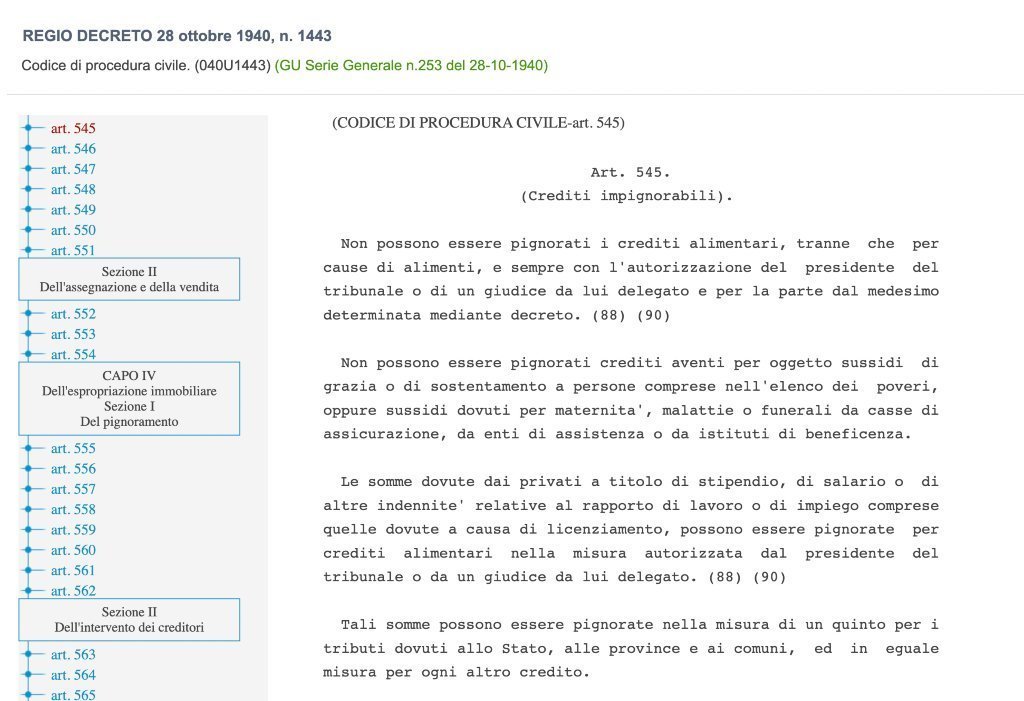

In ogni caso, mettendo da parte il fido, la legislazione vigente (art. 545 del Codice di procedura civile) stabilisce chiare limitazioni per il pignoramento dei fondi sul conto corrente, al fine di proteggere un minimo vitale per il debitore. La legge prevede che non sia possibile pignorare un importo equivalente a tre volte l’assegno sociale.

Per l’anno 2024, l’assegno sociale è fissato a 534,41 euro. Di conseguenza, il limite minimo di esenzione dal pignoramento per i fondi sul conto corrente è di 1603,23 euro. Qualsiasi cifra che supera questo limite può essere soggetta a pignoramento in caso di azioni esecutive, garantendo così che una quantità essenziale di fondi rimanga disponibile per le necessità fondamentali del debitore.

Consigli pratici per evitare il pignoramento del conto corrente

Per evitare il pignoramento del conto corrente, ci sono diverse strategie che possono essere considerate, tuttavia, è sempre consigliabile cercare prima di tutto un accordo con il creditore per elaborare un piano di pagamento che consenta il rientro del debito. Questo può prevenire complicazioni legali e mantenere una relazione più positiva con il creditore.

Se un accordo non è possibile, alcune tattiche pratiche possono rendere più difficoltoso il recupero del credito. Tuttavia, è importante sottolineare che, sebbene queste strategie possano offrire soluzioni temporanee, comportano rischi legali e potrebbero complicare ulteriormente la situazione. La consultazione di un legale è fortemente consigliata per affrontare queste situazioni complesse in modo etico e legale.

Ad ogni modo, ecco alcuni consigli pratici per evitare il pignoramento del conto corrente

- Prelevare il denaro: Si può ritirare il denaro in contanti dal conto corrente, lasciando il saldo in negativo. È importante notare che con il conto in rosso non sarà possibile effettuare ulteriori movimentazioni fino alla conclusione della procedura esecutiva.

- Trasferimento a terzi: Trasferire i fondi a un conto di terza parte. Questo può temporaneamente mettere i fondi al riparo dal creditore, che non ha diritti legali sui beni di terzi. Tuttavia, tali trasferimenti possono essere annullati tramite un’azione revocatoria se considerati sospetti, soprattutto se non giustificati da una valida ragione.

- Emissione di assegni circolari: Emettere uno o più assegni circolari, che saranno coperti dalle somme sul conto, rendendo queste somme indisponibili per il creditore. Questa operazione lascia il conto praticamente vuoto.

FAQ: domande frequenti sul pignoramento

Cos’è il pignoramento?

Il pignoramento è un atto giuridico attraverso il quale un creditore, in seguito a un giudizio favorevole, ottiene il diritto di trattenere o vendere beni del debitore per soddisfare il proprio credito.

Quali beni possono essere pignorati?

Possono essere pignorati diversi tipi di beni: immobili, stipendi, conti bancari, veicoli, ecc. Tuttavia, la legge stabilisce alcuni beni “impignorabili”, come gli strumenti indispensabili per il lavoro del debitore.

Come si svolge il procedimento di pignoramento?

Il pignoramento inizia con un atto notificato dal creditore al debitore. Successivamente, un ufficiale giudiziario valuta e sequestra i beni da pignorare. In alcuni casi, può avvenire direttamente tramite gli enti finanziari o datori di lavoro.

Il debitore può opporsi al pignoramento?

Sì, il debitore ha il diritto di opporsi al pignoramento presentando un’opposizione all’esecuzione o all’espropriazione, a seconda del caso, davanti al giudice competente.

Qual è la differenza tra pignoramento e sequestro?

Il pignoramento è un atto esecutivo diretto a soddisfare un credito, mentre il sequestro è una misura cautelare che mira a conservare i beni in vista di un giudizio futuro.

Ecco gli articoli preferiti dagli utenti su mutui, prestiti e risparmio personale:

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui